Asigurarea

locuintei si/sau bunurilor continute in aceasta este, poate, cea mai

importanta asigurare non-viata pe care o puteti incheia.

Fenomenele

naturale, calamitatile, incendiul, explozia pot sa va distruga

agoniseala de o viata. Daca pentru prevenirea incendiului sau exploziei

exista astazi solutii tehnice din ce in ce mai perfectionate,

inundatiile sau cutremurele sunt practic imposibil de prevenit sau de

evitat.

Aceleasi evenimente care pun in pericol cladirea locuintei

pot afecta si bunurile dvs. (mobilier, aparatura electrocasnica,

aparatura electronica, imbracaminte, unelte gospodaresti, alimente,

etc.).

Un alt pericol, din pacate permanent, il reprezinta furtul

prin efractie sau prin acte de talharie care, de asemenea, pune in

pericol bunurile de valoare, putand duce si la distrugeri in locuinta.

Actiunile rauvoitoare ale unor persoane (acte de terorism / vandalism) pot produce si ele distrugeri ale bunurilor sau cladirii.

Toate

aceste evenimente sunt tot atatea argumente care sustin necesitatea

unei asigurari a locuintei si a bunurilor continute in aceasta.

Asigurarea

locuintei (a cladirii) este obligatorie atunci cand solicitati un

credit bancar si garantarea acestuia catre banca o constituie locuinta.

Asigurarea locuintei si a bunurilor continute in aceasta se poate incheia oricand in cursul anului.

Incheierea

acestui tip de asigurare este cea mai ieftina modalitate de protejare a

cladirii si bunurilor personale, mai ieftina decat achizitionarea unui

sistem perfectionat de alarma sau chiar decat intretinerea anuala a unui

caine de paza.

Caracteristicile asigurarii

Ce se poate asigura

-

cladiri si alte constructii:

cladiri si constructii speciale (cu exceptia terenului) precum si

elemente fixe si detasabile de fundatie sau impamantare, instalatii fixe

hidraulice, igienico-sanitare, de incalzire, lifturi, instalatii fixe

de iluminat, instalatii de aer conditionat, toate aferente cladirilor;

-

bunuri casnice:

mobilier, aparatura electrocasnica si electronica, lenjerie,

incaltaminte, imbracaminte, covoare, perdele, efecte personale, etc.

cu exceptia

banilor, pietrelor pretioase, bijuteriilor, marcilor postale,

tablourilor, sculpturilor, colectiilor sau altor obiecte cu valoare

artistica, stiintifica sau istorica.

Riscurile pentru care se acorda despagubiri

- incendiu;

- trasnet;

- explozie (de gaze sau aburi);

- caderea pe cladire a aparatelor de zbor sau parti ale acestora si obiecte transportate de acestea;

- cutremur de pamant;

- inundatie;

- furtuna;

- grindina;

- ploaie torentiala;

- prabusiri sau alunecari de teren;

- greutatea stratului de zapada;

- avarii accidentale ale instalatiilor de apa, canal, sau incalzire;

- inundarea apartamentelor cu apa provenita de la vecini;

- pagube produse datorita actiunii rauvoitoare a unor persoane (terorism, vandalism);

- furt prin efractie al bunurilor.

Extinderi ale politei de asigurare a locuintei

- Asigurarea de raspundere civila legala a membrilor familiei

Se

acorda despagubiri pentru sumele pe care asiguratul este obligat sa le

plateasca pentru prejudiciul adus unor terte persoane ca urmare a unui

eveniment asigurat:

- vatamari corporale (invaliditate sau deces);

- avarieri sau distrugeri ale unor bunuri apartinand acestora.

Despagubirile sunt in limita sumei asigurate pentru care opteaza asiguratul.

- Asigurarea de accidente a membrilor familiei

Se

acorda despagubiri asiguratului si membrilor familiei sale nominalizati

in polita pentru accidentele suferite care se produc independent de

vointa acestora (accidente care au drept urmari diferite grade de

invaliditate sau decesul).

Despagubirile sunt in limita sumei asigurate pentru care opteaza asiguratul la incheierea politei.

Cum se solicita o despagubire?

In

urma producerii unui eveniment asigurat care a determinat pagube

cladirii sau bunurilor continute, unor terte persoane sau accidentarea

membrilor familiei, asiguratul trebuie sa adreseze o instiintare catre

societatea de asigurari cu mentionarea datei, locului si imprejurarilor

in care a avut loc evenimentul, descrierea pagubelor si valoarea

estimativa a acestora sau descrierea leziunilor suferite de catre

persoanele accidentate.

De asemenea asiguratul va completa o cerere

de despagubire care va initia dosarul de dauna si inceperea procedurii

de despagubire.

- Procedura de despagubire presupune urmatoarele etape:

constatarea pagubelor de catre reprezentantul societatii de asigurare;

- avizarea de catre societatea de asigurare a inceperii lucrarilor de reparatie, reconditionare sau restaurare, inlocuire;

- documentarea

dosarului de dauna (procese verbale de constatare sau de cercetare

emise de organe competente, adeverinte medicale sau certificat de deces,

documente de plata a reparatiilor, reconditionarilor, restructurarilor

sau inlocuirilor, eventuale declaratii ale martorilor, hotarari

judecatoresti);

- semnarea dosarului de dauna de catre ambele parti;

- plata despagubirii.

Plata despagubirilor se efectueaza dupa 15-30 de zile de la data depunerii documentatiei complete de catre asigurat / beneficiar.

Societatea

de asigurare poate amana plata despagubirii daca in legatura cu dauna a

fost instituita impotriva asiguratului o ancheta sau o procedura penala

de catre politie.

De asemenea societatea poate refuza plata

despagubirii daca cererea de despagubire este frauduloasa ori are la

baza declaratii care se dovedesc false.

Topul primilor cinci brokeri pe segmentul RCA a

suferit modificari substantiale anul trecut, fata de 2010, pe fondul

unei mai bune expansiuni in teritoriu a brokerilor independenti. Asadar,

dupa ce in 2010 a ocupat pozitia a V-a in clasament, anul trecut SAFETY

Broker a urcat pe primul loc, cu intermedieri de 12,6 mil. EUR pe RCA,

in crestere cu 58,1% in moneda europeana, conform revistei de

specialitate INSURANCE Profile. In acelasi timp, ocupanta primei pozitii

din 2010, PORSCHE Broker, a coborat in 2011 pana pe treapta a V-a, cu

intermedieri de 7,77 mil. EUR, in scadere cu 31,38 de procente.

Topul primilor cinci brokeri pe segmentul RCA a

suferit modificari substantiale anul trecut, fata de 2010, pe fondul

unei mai bune expansiuni in teritoriu a brokerilor independenti. Asadar,

dupa ce in 2010 a ocupat pozitia a V-a in clasament, anul trecut SAFETY

Broker a urcat pe primul loc, cu intermedieri de 12,6 mil. EUR pe RCA,

in crestere cu 58,1% in moneda europeana, conform revistei de

specialitate INSURANCE Profile. In acelasi timp, ocupanta primei pozitii

din 2010, PORSCHE Broker, a coborat in 2011 pana pe treapta a V-a, cu

intermedieri de 7,77 mil. EUR, in scadere cu 31,38 de procente.

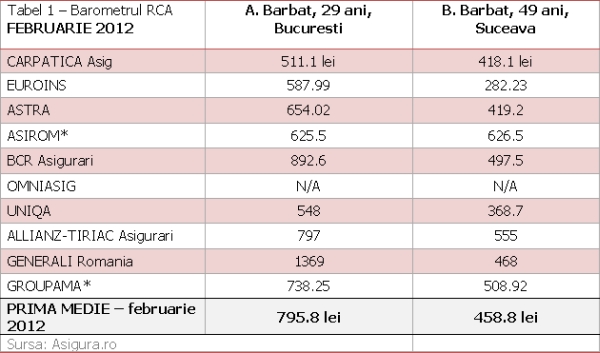

"Pretul mediu al unei

polite

"Pretul mediu al unei

polite